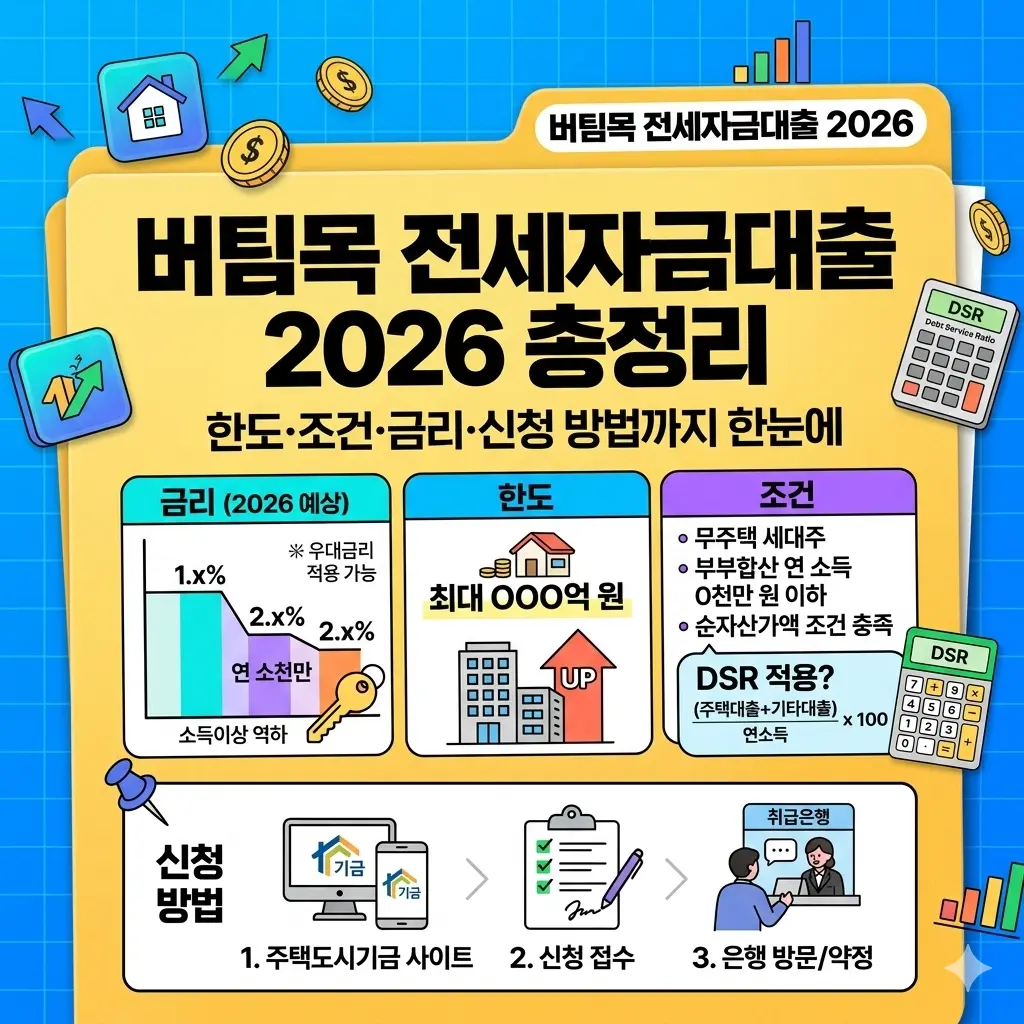

2026년 현재, 버팀목 전세자금대출은 저소득·서민층 무주택자를 위한 대표적인 정책금융 상품으로 연 1%대 초저금리를 유지하고 있습니다. 시중 전세대출 금리가 연 3~4%대를 웃도는 상황에서, 조건만 충족된다면 버팀목 대출은 연간 수백만 원의 이자 절감 효과를 가져다줍니다. 이 글에서는 2026년 최신 금리·한도·신청 조건을 실수치 중심으로 정리합니다.

버팀목 전세자금대출이란? 놓치면 손해인 이유

버팀목 전세자금대출은 주택도시기금이 재원을 공급하고, 우리·신한·국민·하나·농협 등 5개 수탁은행을 통해 실행되는 정부 보증 전세대출입니다. 주택도시보증공사(HUG) 또는 한국주택금융공사(HF)의 보증을 통해 신용등급에 따른 금리 변동 폭이 작고, 저소득층일수록 더 낮은 금리가 적용되는 역진적 우대 구조가 특징입니다.

2025년 기준 가계대출 평균 전세자금대출 금리가 연 3.8%(한국은행 2025년 4분기 통계)였던 점을 감안하면, 버팀목 대출의 연 1.2~2.4% 금리는 시중 대비 절반 이하 수준입니다. 2억 원 대출 기준, 연 1.8% vs 연 3.8% 차이만으로도 연간 이자 차액이 약 400만 원에 달합니다.

2026년 버팀목 전세자금대출 금리 — 구간별 완전 정리

버팀목 대출 금리는 부부합산 연소득 구간에 따라 차등 적용됩니다.

| 부부합산 연소득 | 일반 금리 | 신혼·2자녀 이상 우대 |

|---|---|---|

| 2,000만 원 이하 | 연 1.2% | 연 1.0% |

| 2,000만 원 초과 ~ 4,000만 원 이하 | 연 1.5% | 연 1.2% |

| 4,000만 원 초과 ~ 6,000만 원 이하 | 연 1.8% | 연 1.5% |

| 6,000만 원 초과 ~ 7,500만 원 이하 | 연 2.1% | 연 1.8% |

| 7,500만 원 초과 ~ 1억 원 이하 (청년) | 연 2.4% | 연 2.1% |

대출 한도, 생각보다 높아진 2026년 기준

| 구분 | 수도권 | 비수도권 | 임차 보증금 상한 |

|---|---|---|---|

| 일반 (5천만 원 이하) | 최대 1억 2천만 원 | 최대 8천만 원 | 수도권 3억, 지방 2억 |

| 신혼부부 (7.5천만 원 이하) | 최대 2억 2천만 원 | 최대 1억 6천만 원 | 수도권 4억, 지방 3억 |

| 청년 (단독세대주, 3천만 원 이하) | 최대 1억 원 | 최대 8천만 원 | 수도권 2억, 지방 1.5억 |

한도는 전세 보증금의 70~80% 이내에서 산정됩니다. 수도권 보증금 1억 5천만 원이라면 80% 적용 시 실제 대출 가능액은 1억 2천만 원입니다.

신청 자격 — 이 조건을 먼저 확인하세요

- 무주택 세대주: 세대원 전원이 주택·분양권 미보유

- 부부합산 연소득: 일반 5천만 원 이하 / 신혼부부 7,500만 원 이하 / 청년 3천만 원 이하 (2자녀 이상 1억 원 이하 허용)

- 순자산 기준: 부부합산 순자산 3억 6,100만 원 이하 (2026년 주택도시기금 고시)

- 임차 목적물: 전용면적 85㎡ 이하 (읍·면 지역 100㎡ 이하)

- 신청 기한: 잔금 지급일 또는 전입일 중 빠른 날로부터 3개월 이내

신청 절차 — 은행 방문 전 이것부터 준비하세요

| 단계 | 내용 |

|---|---|

| ① 자격 확인 | 주택도시기금 홈페이지 자가진단 메뉴에서 소득·주택 보유 여부 사전 체크 |

| ② 서류 준비 | 임대차계약서, 주민등록등본, 건강보험료 납부확인서, 가족관계증명서, 재직·소득 증빙 |

| ③ 은행 방문 | 5개 수탁은행 중 1곳 선택, 한도·금리 확인 후 신청서 작성 |

| ④ 보증 심사 | HUG 또는 HF 보증 심사 (통상 3~7 영업일 소요) |

| ⑤ 대출 실행 | 보증서 발급 후 잔금 지급일에 맞춰 실행 |

금리 더 낮추는 우대 조건 — 놓치면 수십만 원 손해

- 신혼가구 (혼인 7년 이내 또는 예비 신혼): -0.2%p

- 다자녀가구 (자녀 2인 이상): -0.2%p

- 장애인·국가유공자·다문화가구: -0.2%p

- 주거급여 수급자: -0.2%p

- 신규 분양 전세 계약 (LH·SH 임대 포함): -0.1%p

대환대출도 가능할까? — 기존 전세대출을 버팀목으로 갈아타는 조건

2024년 하반기부터 시중 전세대출을 버팀목으로 대환하는 것이 허용되었습니다.

- 현재 거주 중인 주택의 전세 계약이 유효한 상태일 것

- 대환 신청일 현재 무주택 세대주일 것

- 기존 전세대출 실행일로부터 1년 이상 경과한 경우 가능 (은행별 상이)

- 소득·자산 기준은 최초 신청과 동일하게 적용

시중 대비 1~2%p 낮은 버팀목 금리로 전환하면 잔여 대출 기간에 걸쳐 상당한 절감 효과를 기대할 수 있습니다.